В своём новаторском исследовании Awara Group показывает, что на протяжении многих лет прирост реального, за минусом накопившихся заимствований, ВВП в западных странах был отрицательным на протяжении многих лет. И только за счёт массированного увеличения долговой нагрузки они смогли скрыть реальное положение дел и отсрочить наступление неизбежного краха экономик этих стран. Как показывает исследование, реальный ВВП в этих странах скрывает внушительные убытки. Если вычесть из этого показателя накопленный долг, мы получим показатель Реального-ВВП-за-вычетом-долга.

Мораль этого исследования заключается в том, чтобы продемонстрировать, что показатели роста ВВП как таковые почти ничего не говорят о динамике экономики, если в то же время не анализировать вопрос – какая часть этого роста стали возможной благодаря новым заимствованиям.

Ключевая задача этого исследования – выявить реальный рост ВВП после учета эффекта роста национальной экономики из-за роста государственного долга. В настоящее время существует крепко устоявшаяся практика корректировать показатели ВВП в соответствии с показателями инфляции, в результате чего определяется так называемый «реальный рост ВВП». Учитывая это обстоятельство, будет вполне естественно также применять этот метод, в корректировке показателей роста ВВП, очищенного от влияния прироста новых заимствований, что должно дать в итоге показатели «роста реального ВВП за вычетом долга». Мы полагаем, что исследование можно назвать новаторским, так как нам неизвестно, поднимали ли экономисты когда-либо этот вопрос. Также нам неизвестно, обсуждалась ли когда-либо эта проблема среди ученых и аналитиков. Очевидно, что проблема государственных заимствований широко обсуждается, но здесь мы ведем речь о коррекции ВВП за счет вычета государственного долга.

Исследование выявило, что западные страны утратили способность обеспечивать рост своих экономик. Всё, что у них осталось, — это способность наращивать долги. За счёт массированного накопления новых долгов они способны создавать видимость вялого роста, или зависшего около нулевой отметки.

Если бы все эти огромные заимствования направлялись на инвестиции, то ничего плохого в этом не было бы. Однако это не так – полученные средства направляются на покрытие убытков национальных экономиках, и, по существу, растрачиваются на поддержание уровня потребления, который эти страны в действительности себе позволить не могут. Западные страны ведут себя как наследники аристократического состояния в XIX веке, год за годом занимая средства в долг, чтобы обеспечить себе прежний образ жизни, тогда как их состояние безжалостно истощается. Рано или поздно аристократ-расточитель будет вынужден столкнуться с реальностью: распродать оставшееся у него имущество, чтобы покрыть требования кредиторов, а также подыскать себе жильё по карману и потуже затянуть пояс. Так неизбежно европейские страны и США будут вынуждены снизить избыточный уровень потребления. Но пока они откладывают момент окончательный расчёта по новым долгам, словно алкоголик, который, встав утром, первым делом тянется за бутылкой, чтобы отсрочить момент протрезвления. В случае с ЕС и США речь идёт о долговой попойке протяжённостью в десятилетие.

За последнее десятилетие ситуация осложнилась, но драматический поворот к худшему -— или правильнее сказать — к катастрофе, произошёл в начале мирового финансового кризиса 2008 г.

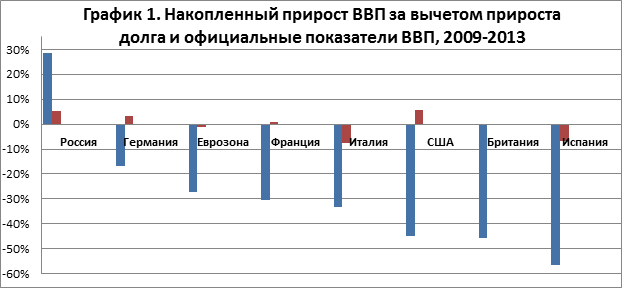

На графике 1 отражены шокирующие показатели, характеризующие фактический обвал экономики западных стран в 2009 — 2013 гг. На нём показан прирост реального ВВП за вычетом прироста долга (после вычета показателя роста государственного долга из показателя ВВП). Если вычесть долги, то мы увидим реальный масштаб обвала экономики Испании — -56,3%, это ужасающий показатель. Если же использовать общепринятую официальную методику расчёта темпов прироста ВВП (за вычетом прироста долга), то получается всего лишь -6,7%. Соответствующие показатели для стран еврозоны в целом составляют -27,2% для показателя ВВП (с поправкой на долг) и только -0,2% согласно официальной методике расчёта темпов прироста ВВП. По результатам данного исследования можно прийти к выводам, что даже в Германии сложилась удивительно катастрофическая ситуация: темпы прироста ВВП за вычетом долга составляют -16,6% по сравнению с официальным показателем темпов прироста ВВП -0,7%. В исследовании приводится сравнение показателей обременённых долгами западных стран с аналогичным показателями благоразумной в финансовом отношении России. Можно сделать вывод, что за тот же период Россия смогла увеличить темпы прироста реального ВВП за вычетом долга до уровня 28,5% при официальном показателе темпов прироста ВВП 5,7%.

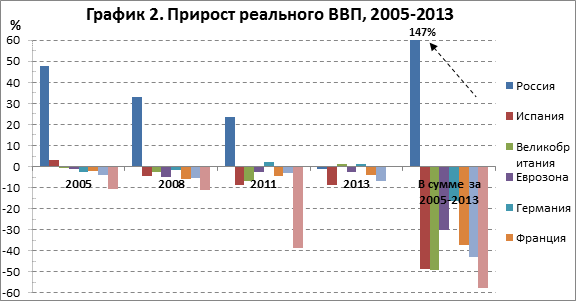

На графике 2 отражена динамика темпов прироста реального ВВП в различных странах за 2005 — 2013 гг. Как видно из графика, за этот период Россия смогла обеспечить прирост реального ВВП, тогда как западные страны всё глубже и глубже погружались в долги. За период 2005 — 2013 гг. аккумулированный рост экономики России составил 147%, тогда как аккумулированные убытки западных стран выросли с 16,5% (Германия) до 58% (США). В случае с Россией показатель темпов прироста реального ВВП за вычетом заимствований также корректируется, чтобы внести поправку на ошибку в вычислении, связанную с применением Росстатом неправильного дефлятора ВВП. Мы уже обсуждали систематическую недооценку темпов прироста ВВП России из-за использования неправильного дефлятора ВВП в

исследовании Awara «Влияние налоговых реформ Путина за период 2000 — 2012 гг. на изменение поступлений в консолидированный бюджет и ВВП»:

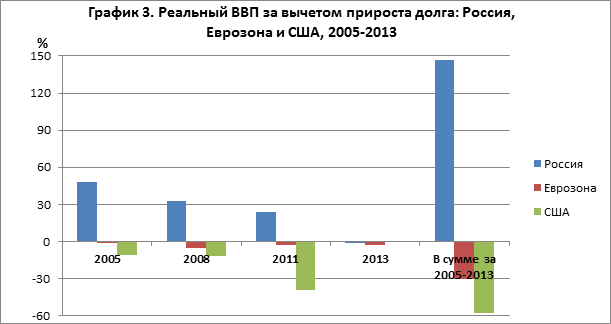

На

графике 3 наглядно показана разница в динамике экономического развития России (реальный ВВП за вычетом прироста долга), США и стран еврозоны.

На

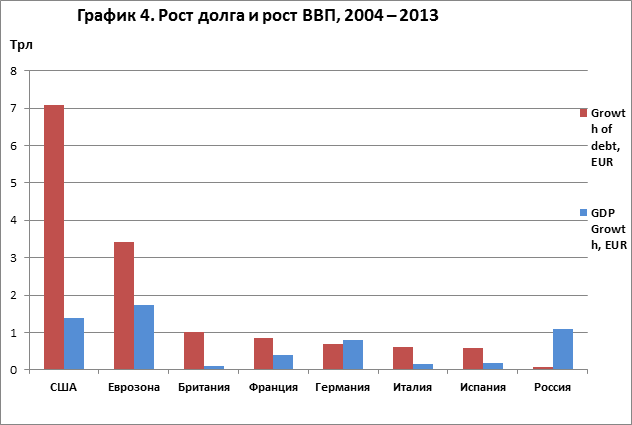

графике 4 показано, насколько аккумулирование долга в западных странах превышает официальный показатель темпов прироста ВВП. За период 2004 — 2013 гг. безусловным лидером в росте долгового бремени стали США – 9,8 трлн долларов США (7 трлн евро, как показано на графике). За этот период рост государственного долга в США превысил рост ВВП в 5 раз (500%). На

графике 5 это показано путём сравнения соотношения между темпами роста долга и темпами прироста ВВП.

Сравнение темпов роста долга по отношению к темпам прироста ВВП показывает, что у Великобритании, страны, которая накопила самый крупный новый долг по отношению к приросту ВВП, соотношение размера нового долга к показателю прироста ВВП составляет 9 к 1. Другими словами, размер нового долга Великобритании составляет 900% от прироста ВВП. Но и для других западных стран, в меньшей степени для Германии, ставшие предметом нашего исследования, находятся в тяжёлом положении, тогда как рост долга в России составляет всего лишь небольшую долю от прироста ВВП.

Как показывает проведённый нами анализ, в отличие от экономики западных стран, даже по этим показателям рост экономики России является достаточно здоровым и не обусловлен ростом долга. В действительности Россия демонстрирует ощутимо положительное соотношение этих показателей: темпы прироста ВВП превысили темпы роста долга в 14 раз (1400%). Поразительно. Этот показатель поражает ещё больше, если сравнить его с аналогичным показателем западных стран, погрузившихся в пучину новых долгов.

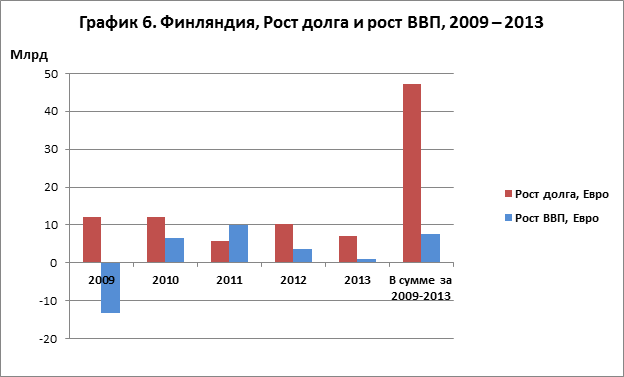

Ситуация в небольших странах ЕС, таких как Финляндия, также выглядит удручающе. Хотя Финляндия и пользуется репутацией более благополучной в финансовом отношении страны по сравнению с большинством стран ЕС, в действительности ситуация в Финляндии обстоит не лучшим образом. Эта репутация относится к периоду до 2008 г., а после начавшегося в 2008 г. финансового кризиса расходы правительства Финляндии вышли из-под контроля. В течение 5 лет с момента начала кризиса, Финляндия прибавила в среднем по 10 миллиардов Евро заимствований каждый год, то есть 50 миллиардов Евро за все эти годы в целом (

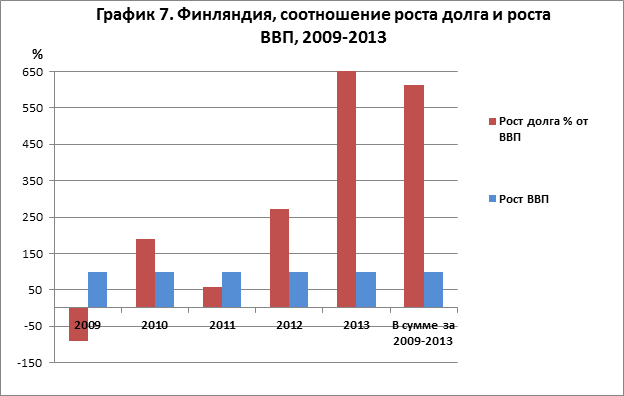

график 6). Соотношение роста долга к росту ВВП составило 600% в тот же период (

график 7). Что привело к отрицательному аккумулированному росту ВВП за вычетом долга -30,5% в период с 2009 по 2013 годы (

график 8).

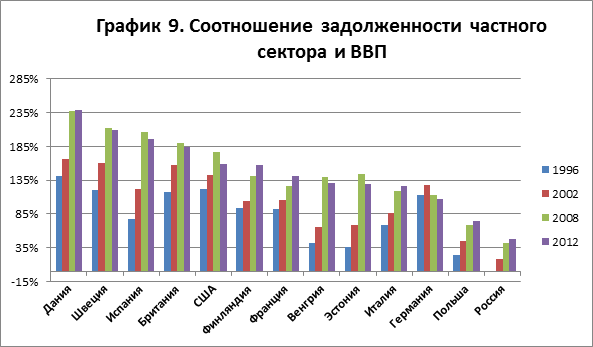

Вышеуказанные показатели корректируются с учётом влияния величины государственного долга (совокупного государственного долга), но ситуация выглядит еще более устрашающей, если мы примем во внимание эффект влияния частных заимствований на показатели ВВП. Новые долги корпораций и домохозяйств, как минимум, удвоили частные заимствования в большинстве западных стран, начиная с 1996 года (

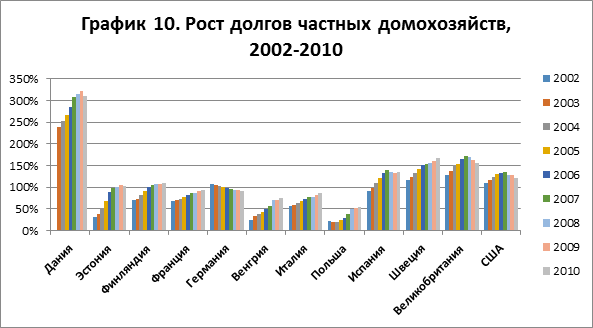

график 9). Динамика роста долгов частных домохозяйств следует в том же направлении, но видимо выровнялась в последние годы, так как уровень долгов достиг вообще максимально допустимых пределов (

график 10).

В свой анализ мы не включили Японию и Китай из-за сложностей, связанных с поиском надёжных статистических данных. Мы столкнулись с проблемой частичной информации, которая не охватывают все соответствующие периоды, проблемой несопоставимости данных по выборкам, которые мы изучали, а также проблемой неточности при пересчёте входных данных в евро. (Уверены, что крупные исследовательские фирмы могут преодолеть эти проблемы, для чего наших ресурсов оказалось недостаточно.) Мы сожалеем, что нам пришлось исключить Китай и Японию из этого отчета, потому что Япония — это страна, больше с самым проблемным приростом ВВП за счёт увеличения долга. Соотношение её государственного долга к ВВП превышает 200%, и поэтому её пример был бы показательным для наших целей.

По существу, Япония живёт не посредствам с начала 1990-х гг. Однако при этом некоторые из наиболее иррациональных западных аналитиков стремятся представить Японию примером для подражания, утверждая, что коль скоро Япония могла наращивать долги в течение 25 лет, то и все западные страны могут поступать точно так же в обозримом будущем. Они не в состоянии понять, что в прошлом Япония была единственной страной в мире, которая могла себе позволить существовать при таком непомерном уровне долга. Япония всегда пользовалась существенной поддержкой западных стран и поэтому могла позволить себе продолжать подобную практику. И не в меньшей степени это делалось по политическим соображениям. Ещё одно существенное соображение против представления о том, что западные страны могли продолжать наращивать долги, состоит в том, что с начала 1990-х гг. западные страны стали быстро терять свою экономическую гегемонию: начала снижаться её доля в объёме мировой торговли и глобальном ВВП. Об этом я писал в своей недавней статье под названием «

Закат Запада»

Рассматривая эти показатели, мы пришли очевидным к выводам, что в реальности Западные экономики не росли вообще за последние десятилетия, а скорее они попросту массово накапливали свои долги. С таким уровнем накопившегося долга эта положение дел не может продолжаться долго. Существует реальный риск того, что это долговой блеф будет раскрыт скорее раньше, чем позже и обрушит уровень ВВП Западных экономик до того уровня, который они могут поддерживать без новых заимствований. Но в этой случае они не смогут обеспечивать покрытие старых займов, что приведет к катастрофическим последствиям.

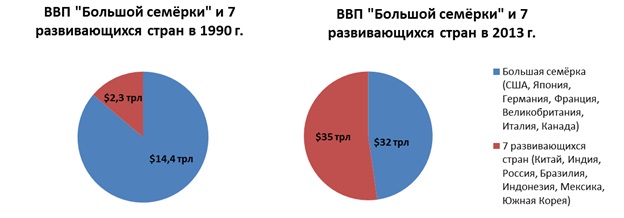

Значимость Запада по отношению к остальному миру быстро сокращается. Это можно продемонстрировать путём сравнения показателей ВВП западных стран-членов «большой семерки» (G7) (США, Япония, Германия, Франция, Великобритания, Италия и Канада) с показателями ВВП сегодняшних развивающихся стран. В 1990 году совокупный ВВП стран-членов «большой семерки» значительно превышал совокупный ВВП сегодняшних семи развивающихся стран: Китая, Индии, России, Бразилии, Индонезии, Мексики и Южной Кореи (которые необязательно составляют единый политический блок). В 1990 г. совокупный ВВП стран-членов «большой семерки» (G7) составлял 14,4 трлн долларов США, а совокупный ВВП семи развивающихся стран — 2,3 трлн долларов США. Однако к 2013 г. ситуация кардинально изменилась: совокупный ВВП стран-членов «большой семерки» (G7) составил 32 трлн долларов США, а совокупный ВВП семи развивающихся стран — 35 трлн долларов США (

график 11).

График 11. Доля ВВП «большой семёрки» и семи развивающихся стран

Ввиду постоянного роста доли развивающихся стран в мировой экономике становится очевидно, что западные страны не смогут получать достаточную прибыль от мировой торговли, чтобы обслуживать накопленные ими долги.

В настоящее время западные страны извлекают выгоду из того, что остальной мир всё ещё доверяет их валютам и использует их в качестве резервных. По существу, доллар США и евро используют преимущества своего монопольного статуса. Именно это позволяет западным странам получать доступ к дешёвым долговым обязательствам и стимулировать свои национальные экономики за счёт монетарной политики, проводимой центральными банками (программа так называемого «количественного смягчения» или, другими словами, «запуск печатного станка»). Однако риск состоит в том, что при усугубляющейся долговой ситуации и сокращающейся доли в мировой экономике они не смогут воспользоваться этими преимуществами, скорее всего, уже даже в обозримом будущем. А за этим последует резкое удорожание заимствований и рост инфляции, переходящей в конце концов в гиперинфляцию. При этом сценарии развития событий, который я считаю неизбежным в ближайшие 5-10 лет, экономики западных стран ждёт полный крах.

Проблема состоит в том, что избежать такого развития событий не удастся, потому что западные страны навсегда потеряли конкурентные преимущества как экономические державы. В конечном итоге, они будут вынуждены сжаться до уровня, соответствующего уровню их ресурсов и населения. (Об этом я писал в

вышеуказанной статье). Однако правящая западная элита, как представляется, не стремится взглянуть в глаза реальности. Она пытается поддерживать видимость процветания, постоянно наращивая всё новые и новые долги, пока она ещё в состоянии это делать. Политические партии на Западе, по существу, превратились в машины для подсчёта голосов и озабочены лишь тем, как бы победить на следующих выборах. Для этого они продолжают подкупать свой электорат новыми и новыми долгами, стимулируя тем самым свои национальные экономики.

Но эту историческую волну развернуть уже никак не удастся. В конечном итоге, западные страны разбазарят своё наследство, как это сделали аристократы-расточители в прошлом.

О методах

Вводными данными были значения «реального роста ВВП», значения размера ВВП для соответствующей страны и роста государственного дога в соответствующие годы.

Источники:

— Евростат, Eurostat —

http://epp.eurostat.ec.europa.eu/portal/page/portal/eurostat/home/

— Центр статистики Финляндии, Finland’s statistical central —

http://www.stat.fi/tup/suoluk/suoluk_kansantalous.html

— Веб-сайт:

http://data.worldbank.org/indicator/FS.AST.PRVT.GD.ZS

— Веб-сайт:

http://www.economicshelp.org/blog/6775/debt/total-us-debt-public-private/

— Веб-сайт:

http://www.tradingeconomics.com/russia/domestic-credit-to-private-sector-percent-of-gdp-wb-data.html

Вводные данные были сверены с различными источниками и были скорректированы в случае необходимости.

Вводные данные по России и США были изначально переведены в доллары, а затем соответственно были переведены в Евро в соответствии с обменным курсом последнего дня каждого года. Данные по Великобритании были изначально взяты в Евро (Евростат). Для этих стран курсовая разница была существенной за эти годы, что могло быть сглажено, если бы для отчета использовались бы национальные валюты.

Для России мы посчитали показатели роста ВВП, используя ВВП дефлятор США. Это было сделано, так как мы считаем серьезным недостатком в общепринятом методе корректировать показатели Российского ВВП дефлятором ВВП в рублях, в то время как сам российский ВВП указывается в долларах США. В случае расчета показателя реального ВВП (за вычетом долга), будет также правильным скорректировать ошибку, вызванную использованием неверного дефлятора ВВП Ростата. Мы уже затрагивали проблему показателей роста российского ВВП, которые недооцениваются из-за неправильного дефлятора ВВП в

исследовании Awara «Влияние налоговых реформ Путина за период 2000 — 2012 гг. на изменение поступлений в консолидированный бюджет и ВВП».

славянской национальности. Почему-то (после позапрошлогодней кладки) местных не взяли

славянской национальности. Почему-то (после позапрошлогодней кладки) местных не взяли